作者:东海期货 王亦路

1.:下游恢复有限,上游压制持续作价

聚酯品类8月受到影响较大,带动PTA出现超大幅回调,初始表现偏强,但在摧枯拉朽的盘面共振力量面前,也出现了明显的价格压制,但PTA累库格局不改,乙二醇或能继续小幅去库,短期被共振补跌错杀,后期将有较高底部多配价值。

PTA方面,来自终端需求和原料弱势的压制上下齐杀,价格大幅走低,最终下破5000。由于海外汽油价格大幅走跌,美国汽油价格已经下降至反季节性的半年多地点,导致芳烃类集体走低,PX外盘价格已经下破至865美金,PXN也下行至220美金,此前已经维持了近2年的高上游利润,此轮最终迎来了利润的让渡。

PX年内总体仍将保持偏紧平衡的供需,但总体原料以及汽油的价格下行仍然是近期的主逻辑。9月浙石化和东营威联共计300万吨装置将会进行检修,同时金陵,青岛丽东和乌石化将会有符合提升,总体PX供应略有减量,但由于PTA在9月也有一定检修计划,所以总体计算PX供需变动不大,价格仍将跟随上游原料进行波动。由于原油仍然大概率继续下行,PX绝对价将持续下降,但由于总体供需情况好于原油,所以走弱幅度后期或有收敛。

PTA的9月供应减量集中在台化,以及可能回降负的威联以及逸盛大化上,另外9月恒力以及嘉兴石化也有可能继续检修,以及蓬威近期宣布将会再度停产,PTA在9月预计将会环比有30万吨左右的减量,对于近期的累库来说将会是幅度拉低的利好。

近期的累库具体体现,在港库存大幅上行超15万吨,工厂库存基本稳定,下游工厂原料库存小增3万吨,总体库存仍然已经体现在显性库存上。

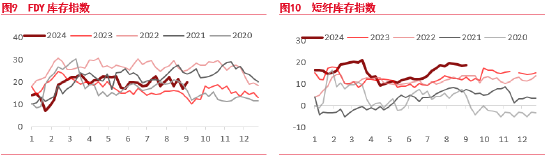

终端开工在此轮价格下行作价期间后,其实是有好转的,但是在8月后半段开始,品种自身供需已经不再成为盘面的主要逻辑。终端开工在8月是有一定恢复的,但是和往年相比,幅度仍然偏低。从金九银十的旺季备货节奏来看,此轮PTA和乙二醇的价格下跌,让下游对原料采购持续持观望,导致整体情绪偏低迷,到目前下游开工也仅有89%,低于往年情况。另外从笔者的调研来看,今年较多纺织订单也不如往年,到目前为止已经进入订单原料采购旺季,但是无论是终端销量还是下游订单以及开工情况,都仍然较为逊色。

从目前的库存来看,整体库存仍然在中性偏高水平,产业前期的挺价仍然伤害到了下游的采购积极性,目前下游丝端库存去化总体仍然乏力。在下游库存去化之前,也较难看到下游产业能够有增量采购,产业心态也较难有稳定的支撑。

利润方面,此轮上游价格下跌,让渡了非常多的利润空间,从PXN到PTA利润,在近期的绝对价格下跌行情中都出现了下行,这使得下游利润相对得到支撑。目前丝端的现金流仍然在小幅上行,但对于行业来说,利润的上行并未体现成为采购的增加以及库存的去化,对于盘面价格的支撑仍然是极为有限的。

最后,资金持仓目前仍然占据了盘面的接近21%,且仍然没有明显的减仓迹象。近期PTA除了自己的供需之外,也更多成为了资金空配的最重要品种,所以某种程度也成为了包括原油在内的所有化工品中的共振指向标,故而在原油价格真正触底之前,PTA价格将难有触底的可能。

8月我们对PTA的预期为震荡,但实际行情跌超预期。9月PTA的主要逻辑仍然在原料端,自身仍然偏累库的格局下,PTA将难有反弹动力,而下跌的空间则视原油以及PX而定。另外,下游恢复程度也有限,短期虽然利润情况得到上游让渡,但是订单以及开工恢复都陷入停滞,库存暂时看不到明显去化,PTA预计将继续在化工品种中扮演较弱角色,9月行情将维持偏弱运行。

2.乙二醇:原料逻辑压制,长期多配但短期不宜入场

乙二醇8月经历了和聚酯板块其他品种同样的下行,但有所不同的是,乙二醇在下行行情开启时段,仍然是偏强的,但最后由于原料压制实在过强,被迫最后补跌。所以我们对乙二醇长期多配的观点仍然不变,但短期来看,盘面并不运行乙二醇自身的逻辑,更多是宏观以及板块共振,所以同样在油价未跌完的情况下,任何多配进场都值得商榷。

装置上,9月煤制装置检修重启装置不少,包括永城,阳煤,等装置均会在9月结束检修。检修装置方面,三宁技改后9月暂时停产乙二醇,美锦持续保持低负荷运行,神华短停,浙石化和盛虹均有短停情况,总体来看,9月乙二醇供应和8月差别不大,略有减量,基本维持在160万吨出头的水平。

8月乙二醇在盘面普遍下跌行情中曾经保持了短暂的强势,除了自身基本面较好,港口库存去化,工厂库存较低外,总体发货也在后期有明显增量,主港日均发货在14000吨以上,另外到港也由于海外装置而出现一段时间的低位,这些都导致乙二醇本就持续出清的产能格局给出支撑,但由于目前盘面交易逻辑仍然是原料弱势以及聚酯下游恢复不力,所以短期乙二醇某种程度被“错杀”。短期乙二醇不存在太多入场机会,但需要看到,乙二醇已经具备初步流动性计价的条件,一旦再出现类似船货短缺,囤货意愿增加,或是天然气原料受影响等事故,乙二醇价格在后期是具备上涨驱动的,尤其在原油触底之后,乙二醇的多配价值将使其成为极值得关注的品种。

利润方面,近期乙烯制利润部分企稳,而煤制利润近期明显回升。近期煤价下行,导致煤制利润出现明显增长,且前有部分贸易商大举采购乙二醇,也部分抬升了现货基差,导致利润有所上行。后期需要观察利润回升后,存量装置是否有回归/提升开工问题。此前出清过程中的转产装置或许较难出现回转产的情况,但煤制装置开工确有提升空间。目前乙二醇库存正在去化向好发展,且也是估值中性偏下的品种,所以一旦出现类似21年的天然气装置原料危机等驱动,资金推涨反应一定是快于装置变化的。加上乙二醇自身无新投产,而下游仍有扩能,所以从这些点上可以对明年的远月合约保持乐观态度。

9月乙二醇将继续维持偏弱格局,大概率跟随油价继续下探底部,虽然仍有去库预期,但目前盘面逻辑仍然以交易原料弱势为主,乙二醇短期不具备自身逻辑交易空间,可适度跟随原料顺势看空。但后期油价触底后,乙二醇供需格局仍在去库通道中,其多配价值将会是极其值得关注的。