原创 西窗 搜狐城市

业内有人戏言,目前光伏产能已能够满足儿子辈需求,至于孙子辈需求能否满足,也可探讨。与产能炽热对应的是价格冰点,光伏产业进入“熊”周期,亏损成为行业主基调。

地方政府是产业扩能推手,光伏产值“千亿级”重镇绝大多数在长三角,而义乌是去年唯一产值负增长的,今年情况也不乐观。惨烈行情、激烈竞争下,义乌光伏如何穿越周期?

光伏产业“量增价减”

“碳中和”目标下,光伏成为中国制造业热词,其产业链主要分为上游硅材料,中游电池/组件和下游电站等。如今行情是冰火两重天。火的一面是,行业规模继续扩大。上半年,多晶硅、硅片、电池、组件产量增速均超32%。与此同时,硅片、电池、组件出口量分别增长34.5%、32.1%和19.7%。

冰的一面体现在价格/产值下降、出口金额减少。上半年,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%;同期,国内光伏制造端(不含逆变器)产值约5386亿元,同比下降36.5%;硅片、电池片、组件出口总额约186.7亿美元,同比下降35.4%。

供过于求的产能引发血淋淋的价格战。截至目前,已有四十余家光伏企业预披露上半年业绩,其中过半出现亏损,而一向业绩傲人的头部企业沦为亏损“主力军”。

值得警醒的是,光伏内外市场均面临严峻形势。今年以来,国内新增光伏装机虽然继续保持增长,但增速出现回落——特别是,4年来首次出现单月同比下降。

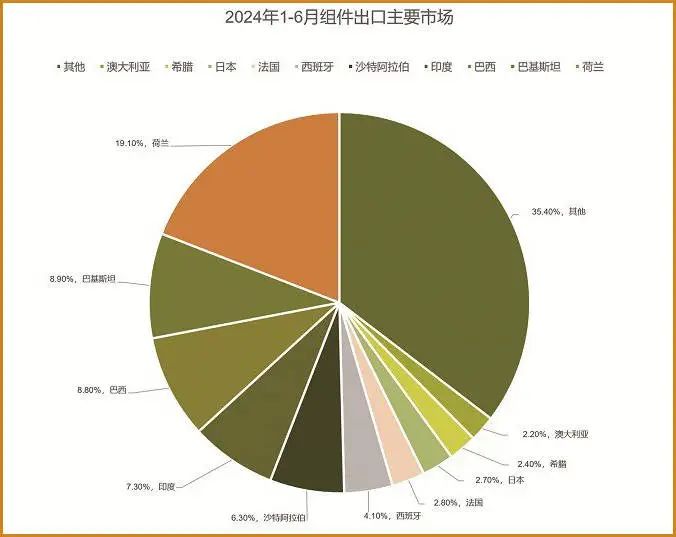

出口则延续“价减量增”态势。近年来,美国、印度光伏贸易保护加码,产品出口难度大幅提升,而欧洲、巴西等大型市场经历过去两三年快速增长后,呈现需求下滑迹象。此外,中国光伏企业深耕良久的东南亚,在“双反“调查下也不再是出海良港。

十强门槛“产值千亿”

光伏业忽热忽冷,与产能无序扩张密切相关,其背后主要有四个动力:企业内生扩张;资本外部刺激;各行跨界入局——仅2022年至少80家A股公司(涉及白酒、地产、家电、玩具及乳品等)宣布投资光伏;当然,最重要的是地方政府意愿。

据不完全统计,全国有近80个城市是本省或本区域“光伏第一城”或“光伏之都”,加上区县一级,迄今至少有近两百座光伏制造城市。经历数年产能大扩张后,去年以来一些城市开始加速清退光伏存量项目,一大批“圈而不建”、环评不过、并网到期的项目被废止。

如果梳理一下,可以发现这样一幅图景:光伏业新一轮“产能过剩”企业几乎全部集聚在长三角和西部地区十余座城市。这一现象折射出的事实是,国内光伏制造产能高度集中于制造业发达、市场巨大的长三角及周边地区;资源丰富且成本低廉的西部省份。

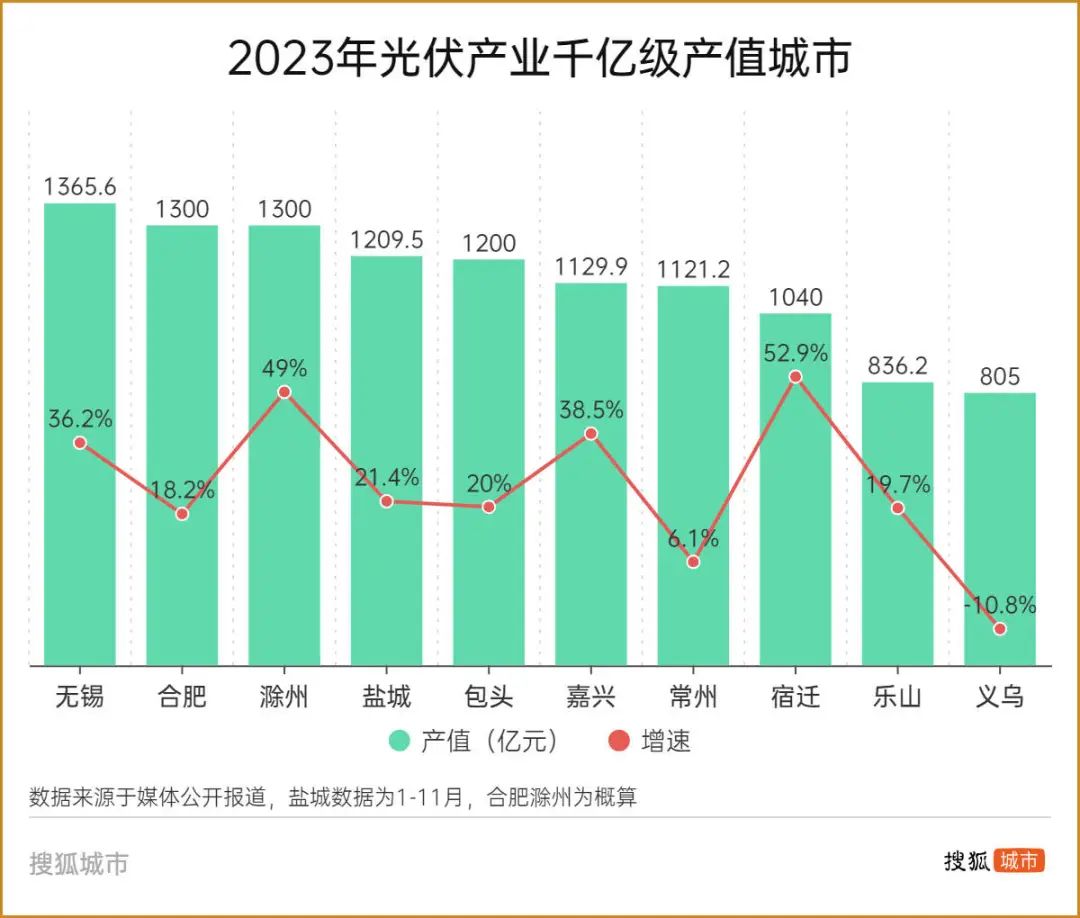

全国已公布光伏业产值数据的城市中,去年无锡、滁州、常州、盐城、合肥、包头、嘉兴、宿迁等八个城市超千亿元。此外,2022年光伏产值882.4亿元的苏州,2023年新能源产业产值突破3500亿元——其中光伏电池产量增长39.5%,推算光伏产值应在千亿上下。

2023年无锡、嘉兴、滁州、宿迁产值增速超35%,合肥、盐城、包头增速20%左右,常州增速为6.1%。值得一提的还有义乌,2023年其光伏产值为805亿元,同比减少10.8%。虽然增长受挫,但这个县级市的光伏业能与万亿GDP地市“同台竞技”,也是殊为可贵。

义乌补贴龙头3亿

一直以来,制造业都是义乌的短板,直到其锚定光伏。2015年,义乌发布“促进光伏产业发展的实施意见”。光伏企业在国内布局生产制造基地,最大考量因素还是补贴力度,其次是物流便利度、工人供给等因素。义乌算得上是“抢夺”光伏企业比较激烈的地区之一。

以首家落地义乌的光伏企业爱旭股份为例,其2020年财报披露,当期义乌市政府补助总额约3.36亿元,补助涉及基地设备、产业发展、生产基地水电费、培训及相关奖励等。行业研报数据显示,多家巨头在义乌共计投资总额逾800亿元,产能规模逾100GW,而爱旭股份分别占比35%、47%。

除了政府补贴和营商环境,义乌还具有区位优势——义乌光伏企业集中在电池片等产业链中下游,正是看重“物流运输和出港便捷”这两点——在地理位置上,义乌离宁波港很近;在报关手续上,进了义乌海关就无须再在宁波港二次过关,便于光伏产品海外出口。

整体而言,义乌早年吸引多家巨头入驻,与“发力光伏”较早不无关系。如今,越来越多地方政府投入精力招引新项目——与义乌竞争生意的城市,远比七八年前要多得多。而且,随着产业格局变迁,义乌不再具备相应优势。

近年来,建设一体化项目“通吃上下游”,成为头部光伏企业的通行做法。光伏上游产业选址看重便宜的原材料以及低廉的电价(诸如安徽滁州、内蒙古“包鄂呼”等地),而这些条件义乌都不具备。如此一来,去年义乌产值下滑,也就在情理之中了。

今年的情况显然更糟。数据显示,多家在义乌落户的龙头企业,今年的业绩均不甚理想。其中,爱旭股份、晶澳科技、东方日升预计上半年分别亏损14亿元、8亿元、9.63亿元,而晶科能源连续两季业绩开倒车。

义乌押注技术迭代

2020年底,义乌发布光伏产业发展规划,提出打造“世界光明之都”的战略,到2025年,义乌光伏产业总产值达到1000亿元。面对行业进入熊周期、叠加扩建项目“一体化”趋势,义乌要如何挺过寒冬呢?义乌的思路有两条,一个是押注技术迭代、二是聚焦产业配套。

一直以来,光伏行业主旋律就是降本增效。一个耳熟能详的故事是,早期名不见经传的隆基绿能通过押注单晶技术路线改变整个光伏产业,不仅推动产业成本下降,而且也成就了自己。眼下,随着P型PERC电池接近效率极限,拥有更高光电转换效率的N型电池技术被称为下一代技术。

从去年开始,义乌招商引资重点在光伏技术迭代上发力,“N型TOPCon技术路线是比较明朗的赛道,接下来异质结和钙钛矿技术等都是重点关注方向”。此外,以现有配套企业为基础,引进相关配套企业,聚焦关键原辅材料、光伏生产线关键设备、电站端智能装备等。

爱旭股份年度报告显示,公司全资子公司拟投资约27.15 亿元将义乌基地现有25GW PERC 电池产能升级改造为TOPCon 电池产能,下半年陆续投产。

坦白来讲,义乌押注技术迭代风险较大,成败与否待市场检验;而聚焦配套企业/设备大体是“向淘金者卖铲子”的思路,门槛较低也并非核心赛道——这个思路恰好也是义乌一贯灵活顺应市场需求变动的体现——努力穿越本轮周期,光伏千亿产值达成可期。

参考资料:

中国光伏溃退东南亚.能源

五大巨头托起全球两成出货量.第一财经

中国新能源产业高质量发展.当代经济管理

地方政府强力刺激产能高速扩张.江苏经济报

光伏行业危中有机 穿越周期要靠创新和质量.证券时报

原标题:《义乌光伏的“中场战事”:当千亿梦遭遇熊周期》