兴业银行旗下曾经的消金行业“黑马”——兴业消费金融股份公司 (以下简称“兴业消金”),上半年业绩表现不尽如人意。 根据兴业银行近期发布的半年报,上半年兴业消金净利润2.77亿元,较去年同期12.6亿元减少9.83亿元,同比下降78.09%。与此同时,兴业消金今年加快了举债步伐,短短4个月的时间就已发债百亿,利润空间或遭进一步挤压。值得注意的是,由于对外大额举债,以及对于筹资现金流的依赖,2021年和2023年经营活动现金流两度不足以覆盖利息支出。

多项指标“亮红灯”

事实上,除了单纯的净利润水平下滑,兴业消金多项数据表现均已“亮起红灯”。

半年报显示,2024上半年,兴业消金的资产总额为726.51亿元,较年初减少了142.66亿元,环比下降16.4%;贷款余额724.85亿元,较年初减少139亿元,环比下降16%。报告期内,兴业消金实现营收51.88亿元,较去年同期减少3.49亿元,同比下降6.3%。

对比来看,2021-2023年期间兴业消金维持较快发展,2021年-2023年,公司营业收入分别为84.1亿元、99.9亿元和111.7亿元。

诚然,由于今年消费金融行业面临宏观经济波动、市场竞争加剧等多重因素影响,包括“消金一哥”招联消金等头部消金公司业绩有所下滑。然而,同为银行系消金公司,南京银行旗下南银法巴,上半年实现营业收入20.49亿元,同比增长102.68%;江苏银行旗下的苏银凯基消金的贷款余额达431.42 亿元,同比增长42.58%。

两家公司或许在规模上与兴业消金仍有较大差距,但在行业普遍承压的大背景下,上半年的表现依然可圈可点。作为资产规模排行业第三,仅次于蚂蚁、招联消金的兴业消金上半年业绩为何出现下跌?对此,兴业银行在半年报中并未解释,仅表示:“兴业消费金融坚守普惠金融主责主业,主动顺应内外部形势变化。”

除了业务增长停滞,更为关键的是,前几年激进扩张所埋下的债务隐忧,也随着扩张减缓而逐渐显露。

以融资成本为例,由于整体债务的增长,仅2023年一年,兴业消金共发生利息支出20.90亿元,同比增长7.97%。根据《兴业消费金融股份公司 2024 年第五期金融债券(债券通)信用评级报告》(以下简称《报告》),截至2023年末,公司总债务为734.35亿元(包含拆入资金、应付债券及其应付利息),同比增长14.06%。从兴业消金的债务结构来看,其债务以短期债务为主,2023年短期债务占总债务的比例高达95.77%。

2021年-2023年,兴业消金经营活动产生的现金流量净额分别为-20.9亿元、18.1亿元和-22.1亿元;筹资活动产生的现金流量净额分别为25.5亿元、-33.6亿元和24.9亿元。

兴业消费金融股份公司2024年第五期金融债券(债券通)信用评级报告

这也意味着,如果兴业消金下半年业绩表现不能及时扭转,或将再度出现经营现金流不足以覆盖利息支出的情况。

四个月举债百亿

进一步梳理不难发现,尽管面临着高额的利息支出,兴业消金依然选择大额对外举债。

自去年11月消费金融债重启发行后,今年消费金融债已累计发行约300亿元,包括兴业消金、招联消金、中银消金、杭银消金等均实现了金融债发行。业内人士指出,相比其他融资渠道,金融债成本更低,但门槛也更高,对盈利能力、资本充足率、风险监管指标均有严格要求。

其中,兴业消金在发债规模和速度上可谓独树一帜,从今年3月起连续发行五期金融债券,各期发行总额分别为20亿元、15亿元、20亿元、20亿元、25亿元,其年内金融债累计发行规模已达到100亿元。

对于消金公司而言,若是可以通过低成本的长期资金来扩大业务规模,提升普惠金融服务能力,对外举债显然是一个不错的选择。兴业消金对于债券募集资金用途,同样表示:“将用于补充公司中长期资金,进一步促进主营业务发展,提升普惠金融服务能力。”

然而,从兴业消金上半年成绩单来看,其贷款规模不增反降,叠加近年来信用减值损失大幅上升和不良贷款率的持续增长,其举债的真实用途值得关注。

2023年,兴业消金近五年来首次出现净利润下滑,在营收保持扩张突破111亿的背景下,兴业消金净利润不增反降,同比下滑25.6%至18.54亿元。与之对应的是,2021年-2023年,兴业消金的信用减值损失分别为25.99亿元、42.8亿元和66.05亿元,以每年20亿元的速度快速增长。而这也成为兴业消金2023年净利润下滑的主要原因。

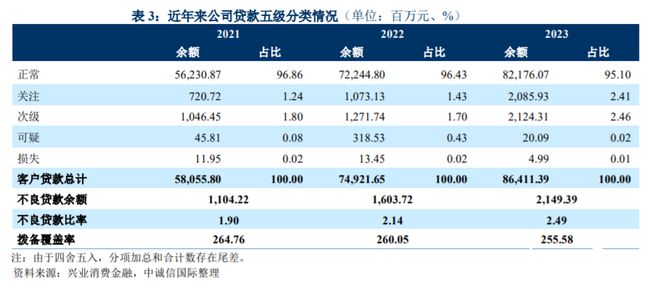

计提大量信用减值准备的同时,兴业消金的不良贷款也逐年升高。2021年至2023年,兴业消金不良贷款余额分别为11.04亿元、16.03亿元和21.49亿元;2021年、2022年和2023年,不良贷款率分别为1.90%、2.14%和2.49%。

《报告》评级机构中诚信国际认为,兴业消费金融业务规模和营业收入持续提升,拨备计提同比增长,净利润有所下降,但仍保持较高水平;受经济增速放缓影响,资产质量承压、不良率同比上升,拨备计提力度较高。

作为国内首家由股份制商业银行控股的消费金融公司,兴业消金自2014年于泉州成立之初,便承担着兴业银行综合化经营的重任。根据兴业银行官网的说法,兴业消金从获得银保监会批准筹建到正式揭牌仅用了短短两个月时间,其重视程度可见一斑。

在近期兴业银行2024年半年度业绩说明会上,兴业银行行长陈信健表示,面对低利率、低息差环境,需要对经营策略做适当调整,来推动资产负债重构、再提升,更是明确提出:“良好的资产负债表是穿越周期的关键。”

在消金行业普遍承压的背景下,5月刚刚上任兴业消金董事长的戴叙贤和总裁的刘庆华,将采取何种策略扭转当前局面;上半年对外举债百亿,会否进一步挤压兴业消金的利润空间,南都记者将持续关注。

南都记者 于典 发自上海